Download PDF

Download PDF Download PDF

Download PDFMarket Overview

Canada Agricultural Precision Equipment market reached approximately USD ~ billion based on a recent historical assessment, supported by strong adoption of GNSS guidance systems, variable rate input technologies, and farm data platforms across large-scale grain operations. Government-backed digital agriculture programs and sustainability incentives have accelerated equipment upgrades, while machinery replacement cycles and labor optimization needs have reinforced capital investment in automation-oriented precision farming technologies throughout major crop-producing regions nationwide.

Dominance within the Canada Agricultural Precision Equipment market is concentrated in prairie provinces including Saskatchewan, Alberta, and Manitoba due to extensive commercial grain cultivation and high mechanization intensity. Ontario also demonstrates substantial equipment demand driven by mixed farming and specialty crop production requiring sensor-based input management. These regions benefit from advanced agronomy services, established dealer networks, and supportive provincial innovation funding frameworks that enable accelerated deployment of data-driven agricultural machinery technologies.

Market Segmentation

By Product Type:

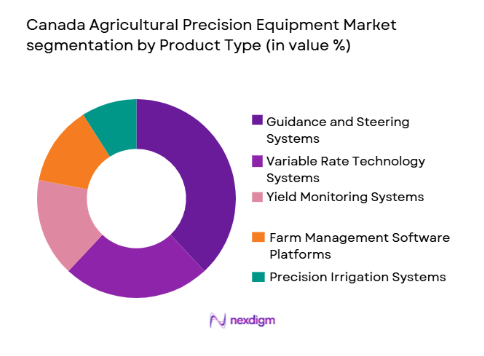

Canada Agricultural Precision Equipment market is segmented by product type into guidance and steering systems, variable rate technology systems, yield monitoring systems, farm management software platforms, and precision irrigation systems. Recently, guidance and steering systems has a dominant market share due to factors such as extensive tractor integration across grain farms, strong OEM availability, and compatibility with multiple equipment brands. Adoption is further reinforced by labor efficiency gains, fuel savings, and accurate field operation requirements in large-scale prairie agriculture. Farmers prioritize steering automation as an entry-level precision technology that enables subsequent integration of mapping, sensing, and input control systems, making it the foundational precision investment across Canadian cropping operations nationwide.

By End-User:

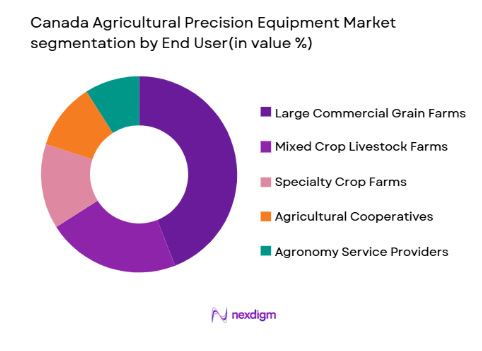

Canada Agricultural Precision Equipment market is segmented by end-user into large commercial grain farms, mixed crop livestock farms, specialty crop farms, agricultural cooperatives, and agronomy service providers. Recently, large commercial grain farms has a dominant market share due to factors such as extensive landholdings, high machinery intensity, and strong capital capacity for precision upgrades. Prairie grain producers operate broadacre systems where input optimization and operational efficiency deliver measurable economic returns. These farms maintain advanced machinery fleets compatible with automation technologies and typically adopt precision systems earlier to manage labor constraints, maximize yield stability, and comply with sustainability reporting requirements across Canadian grain supply chains.

Competitive Landscape

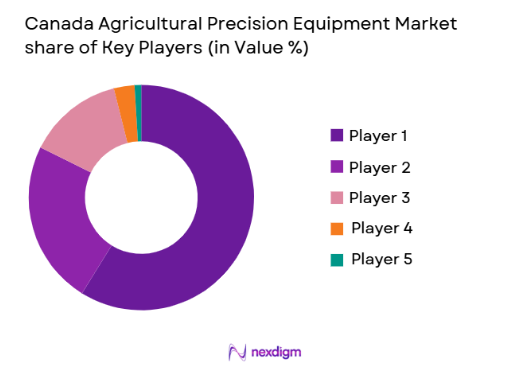

The Canada Agricultural Precision Equipment market shows moderate consolidation with multinational machinery and ag-technology firms holding significant influence through integrated hardware–software ecosystems and extensive dealer networks. Market leadership is shaped by OEM machinery manufacturers collaborating with positioning technology and analytics providers, while domestic equipment specialists maintain regional competitiveness in seeding and tillage precision systems. Strategic partnerships, digital platforms, and retrofit solutions are key competitive differentiators across Canadian agricultural technology adoption channels.

| Company Name | Establishment Year | Headquarters | Technology Focus | Market Reach | Key Products | Revenue | Farm Integration Capability |

| Deere and Company | 1837 | United States | ~ | ~ | ~ | ~ | ~ |

| CNH Industrial | 2013 | United Kingdom | ~ | ~ | ~ | ~ | ~ |

| AGCO Corporation | 1990 | United States | ~ | ~ | ~ | ~ | ~ |

| Trimble Inc | 1978 | United States | ~ | ~ | ~ | ~ | ~ |

| Topcon Positioning Systems | 1932 | Japan | ~ | ~ | ~ | ~ | ~ |

Canada Agricultural Precision Equipment Market Analysis

Growth Drivers

Large-Scale Prairie Farm Mechanization Expansion:

Large-scale prairie farm mechanization expansion is accelerating precision equipment adoption across Canada because commercial grain operations continue consolidating landholdings and increasing machinery capacity to sustain productivity over vast cultivated areas. These operations depend heavily on automated steering, variable rate input control, and real-time field mapping to maintain operational efficiency across thousands of hectares. Expanding farm size directly increases the economic return potential of precision systems by enabling fuel savings, optimized seeding density, and reduced input waste across wide field operations. Prairie provinces exhibit high mechanization intensity with advanced tractor and seeding fleets already compatible with digital control upgrades, facilitating rapid integration of precision modules. Labor availability challenges in rural regions further incentivize automation adoption because fewer operators must manage larger machinery fleets during peak seeding and harvest periods. Precision equipment reduces operator fatigue and improves pass accuracy, which is essential in high-acreage cereal and oilseed production systems dominant in western Canada. Government sustainability programs encouraging nutrient optimization and emission reduction also align strongly with precision technologies that enable site-specific input application. These combined structural and operational dynamics ensure mechanization expansion remains a primary catalyst sustaining long-term precision equipment demand nationwide.

Digital Agriculture Platforms and Data-Driven Farm Management Adoption:

Digital agriculture platforms and data-driven farm management adoption are transforming Canadian crop production practices by integrating machinery telemetry, satellite imagery, and agronomic analytics into unified decision systems. Farmers increasingly require real-time data to manage soil variability, moisture conditions, and nutrient status across diverse field zones characteristic of Canadian agricultural landscapes. Precision equipment generates high-resolution operational and yield data that feeds directly into farm management software platforms, enabling predictive agronomy and optimized input strategies. The value of these platforms increases significantly when connected to automated machinery capable of executing variable prescriptions during seeding, spraying, and fertilization. Canadian producers are also influenced by grain buyers and sustainability certification programs requesting traceability and environmental performance documentation, which digital systems support efficiently. Cloud connectivity allows agronomists and equipment dealers to provide remote advisory and technical services, expanding adoption beyond large enterprises into mid-sized farms. Integration between machinery manufacturers and analytics providers has simplified user interfaces and improved interoperability across multi-brand fleets common in Canada. As agricultural decision-making becomes increasingly data-centric, demand for compatible precision hardware and sensing technologies continues expanding across all major farming regions.

Market Challenges

High Capital Cost and Investment Justification Barriers:

High capital cost and investment justification barriers restrict broader adoption of precision agricultural equipment in Canada because advanced guidance systems, sensors, and variable rate technologies require substantial upfront expenditure relative to conventional machinery upgrades. Many mid-sized and smaller farms operate under tight capital budgets and prioritize essential machinery replacement over digital enhancement investments that deliver returns gradually. Economic volatility in commodity markets further discourages long-term technology spending due to uncertain revenue stability across crop cycles. Precision systems also often require complementary hardware and software subscriptions, increasing total ownership costs beyond initial purchase considerations. Farmers may struggle to quantify return on investment accurately due to variability in soil conditions, weather patterns, and management practices affecting yield benefits. Financing programs for digital agriculture equipment remain less developed than traditional machinery loans, creating additional adoption barriers. Equipment compatibility challenges across older machinery fleets may necessitate costly retrofitting or full replacement to enable precision integration. These financial and structural constraints collectively slow penetration rates among a significant portion of Canadian agricultural producers despite recognized operational benefits.

Connectivity Limitations and Technical Complexity in Rural Regions:

Connectivity limitations and technical complexity in rural Canadian agricultural regions constrain the effectiveness and adoption of precision equipment technologies reliant on real-time data exchange and cloud integration. Many farming areas across prairie provinces experience inconsistent broadband coverage and limited cellular network reliability, impairing GNSS correction signal access and remote data transmission capabilities essential for advanced precision operations. Farmers operating in these environments may encounter interruptions in automated guidance accuracy or delayed data synchronization, reducing perceived reliability of digital farming systems. Technical complexity also presents challenges because precision equipment requires calibration, software configuration, and data interpretation skills not universally available among farm operators. Dependence on specialized dealer support increases operational risk when service access is limited by geographic distance or seasonal workload peaks. Software interoperability across different brands and platforms can create additional user challenges, particularly for farms running mixed machinery fleets common in Canada. Training requirements and learning curves may discourage adoption among older producers or those without dedicated technical staff. These infrastructure and usability constraints collectively limit the speed at which precision agriculture technologies can scale uniformly across Canadian farming landscapes.

Opportunities

Autonomous and Robotics-Enabled Field Machinery Integration:

Autonomous and robotics-enabled field machinery integration represents a significant growth opportunity in Canada because large-scale farms increasingly seek solutions that reduce dependence on skilled labor while maintaining operational precision across extensive acreage. Autonomous tractors, robotic sprayers, and self-navigating seeders can operate continuously with minimal supervision, improving timeliness of field operations in short Canadian growing seasons. Precision equipment provides the sensing and navigation foundation required for safe autonomous deployment, including GNSS positioning, obstacle detection, and machine control algorithms. Canadian agriculture is particularly suited to autonomy adoption due to large contiguous fields in prairie regions that simplify navigation and reduce safety risks compared with fragmented farming landscapes elsewhere. Robotics integration also enables ultra-precise input placement and micro-application technologies supporting sustainability and cost reduction objectives. Government innovation funding and pilot programs in digital agriculture are actively supporting testing of autonomous field systems across Canada. Machinery manufacturers and technology firms are investing heavily in autonomous platforms compatible with existing precision hardware ecosystems. As regulatory frameworks evolve to support autonomous farm operations, demand for precision equipment capable of enabling robotic functionality is expected to expand substantially across Canadian agriculture.

Climate-Smart Agriculture and Sustainability Compliance Technologies:

Climate-smart agriculture and sustainability compliance technologies offer major opportunity potential in Canada because agricultural producers face increasing pressure to reduce emissions, optimize fertilizer usage, and demonstrate environmental stewardship across supply chains. Precision equipment enables site-specific nutrient application, reduced fuel consumption through optimized field passes, and improved soil health monitoring that aligns with national sustainability targets. Canadian federal and provincial programs promoting climate-resilient agriculture are incentivizing adoption of technologies that improve resource efficiency and environmental performance measurement. Grain exporters and food companies are also introducing sustainability certification requirements that depend on accurate field-level data generated by precision systems. Carbon credit initiatives and regenerative agriculture practices create additional financial incentives for producers adopting technologies that document emission reductions and input efficiency gains. Precision irrigation and soil moisture monitoring technologies can support water conservation strategies in regions facing variability in precipitation patterns. As environmental accountability becomes integrated into agricultural market access and policy frameworks, investment in precision agriculture equipment will expand to support compliance and performance verification requirements across Canadian farming operations.

Future Outlook

Canada Agricultural Precision Equipment market is expected to expand steadily over the next five years driven by continued farm consolidation, automation demand, and digital agriculture integration across prairie grain regions. Advancements in autonomous machinery, AI-based agronomy analytics, and multi-sensor field monitoring will strengthen technology value propositions. Government sustainability programs and connectivity infrastructure improvements are likely to support broader adoption. Increasing traceability and efficiency requirements across agri-food supply chains will further accelerate precision equipment deployment nationwide.

Major Players

- Deere and Company

- CNH Industrial

- AGCO Corporation

- Trimble Inc

- Topcon Positioning Systems

- Hexagon Agriculture

- Kubota Corporation

- Raven Industries

- Valmont Industries

- TeeJet Technologies

- Ag Leader Technology

- Farmers Edge

- Bourgault Industries

- SeedMaster Manufacturing

- Salford Group

Key Target Audience

- Agricultural machinery manufacturers

- Precision agriculture technology providers

- Farm equipment dealers and distributors

- Commercial grain farming enterprises

- Agronomy and farm management service firms

- Investments and venture capitalist firms

- Government and regulatory bodies

- Agricultural cooperatives

Research Methodology

Step 1: Identification of Key Variables

Key market variables including equipment categories, farm types, adoption drivers, pricing ranges, and regional mechanization levels were identified through secondary agricultural technology literature and industry databases. Regulatory programs and digital agriculture initiatives were also mapped to establish demand determinants across Canadian farming regions.

Step 2: Market Analysis and Construction

Market structure was constructed using equipment sales data, technology penetration estimates, and farm mechanization statistics across Canadian provinces. Segmentation models were developed based on product categories and farm scale characteristics to derive realistic market share distribution and value assessments.

Step 3: Hypothesis Validation and Expert Consultation

Preliminary findings were validated through consultation with agricultural technology specialists, equipment dealers, and agronomy professionals familiar with Canadian precision farming adoption. Feedback refined assumptions related to dominant segments, technology penetration, and operational drivers influencing equipment demand patterns.

Step 4: Research Synthesis and Final Output

Validated data and qualitative insights were synthesized into structured market analysis covering segmentation, competitive landscape, and future outlook. Cross-verification ensured internal consistency across market size, share distribution, and technology adoption narratives before finalizing the Canada Agricultural Precision Equipment market report.

- Executive Summary

- Research Methodology (Definitions, Scope, Industry Assumptions, Market Sizing Approach, Primary & Secondary Research Framework, Data Collection & Verification Protocol, Analytic Models & Forecast Methodology, Limitations & Research Validity Checks)

- Market Definition and Scope

- Value Chain & Stakeholder Ecosystem

- Regulatory / Certification Landscape

- Sector Dynamics Affecting Demand

- Strategic Initiatives & Infrastructure Growth

- Growth Drivers

Expansion of large scale grain farming operations across prairie provinces

Rising adoption of satellite based field monitoring in crop management

Government incentives promoting sustainable input optimization technologies

Labor shortages accelerating automation in Canadian agriculture

Integration of digital farm management platforms with machinery systems - Market Challenges

High upfront investment costs for advanced precision equipment

Connectivity limitations in remote agricultural regions

Complexity in interoperability across multi brand machinery fleets

Limited technical expertise among small and mid size farms

Harsh climatic conditions affecting sensor reliability and durability - Market Opportunities

Expansion of AI enabled predictive agronomy solutions

Growth in precision irrigation systems for water efficiency

Adoption of autonomous field machinery and robotics - Trends

Shift toward cloud connected farm equipment ecosystems

Integration of drone imagery with field machinery operations

Increased use of real time variable rate input application

Development of subscription based precision agriculture services

Adoption of multi constellation GNSS correction services - Government Regulations & Defense Policy

Canadian agricultural sustainability and emissions reduction policies

Federal support programs for digital agriculture adoption

Data governance frameworks for farm data ownership and privacy - SWOT Analysis

- Stakeholder and Ecosystem Analysis

- Porter’s Five Forces Analysis

- Competition Intensity and Ecosystem Mapping

- By Market Value, 2020-2025

- By Installed Units, 2020-2025

- By Average System Price, 2020-2025

- By System Complexity Tier, 2020-2025

- By System Type (In Value%)

Guidance and Steering Systems

Variable Rate Technology Systems

Precision Irrigation Control Systems

Yield Monitoring and Mapping Systems

Farm Data Management Platforms - By Platform Type (In Value%)

Tractor Integrated Systems

Self Propelled Sprayer Systems

Combine Harvester Integrated Systems

Unmanned Aerial Systems

Handheld Field Monitoring Devices - By Fitment Type (In Value%)

OEM Factory Installed Systems

Aftermarket Retrofit Kits

Portable Precision Devices

Cloud Connected Modules

Dealer Installed Upgrades - By EndUser Segment (In Value%)

Large Commercial Grain Farms

Mixed Crop Livestock Farms

Specialty Crop Producers

Agricultural Cooperatives

Agronomy Service Providers - By Procurement Channel (In Value%)

Direct OEM Sales

Authorized Dealer Networks

Agricultural Cooperatives Purchasing

Digital Agriculture Platforms

Government Supported Programs - By Material / Technology (in Value %)

GNSS and RTK Positioning Technology

Optical and Multispectral Sensors

IoT Telemetry and Connectivity Modules

AI Driven Farm Analytics Software

Electro Hydraulic Actuation Systems

- Market structure and competitive positioning

- Market share snapshot of major players

- CrossComparison Parameters (System Integration Capability, GNSS Accuracy Level, Automation Features, Data Analytics Depth, Equipment Compatibility Range, Connectivity Options, Aftermarket Support Network, Software Platform Interoperability, Pricing Tier Positioning, Service Model)

- SWOT Analysis of Key Players

- Pricing & Procurement Analysis

- Key Players

Deere and Company

CNH Industrial

AGCO Corporation

Trimble Inc

Topcon Positioning Systems

Hexagon Agriculture

Kubota Corporation

Raven Industries

Valmont Industries

TeeJet Technologies

Ag Leader Technology

Farmers Edge

Bourgault Industries

SeedMaster Manufacturing

Salford Group

- Large grain producers prioritizing yield optimization technologies

- Specialty crop farms adopting sensor based input management

- Agronomy service firms integrating data driven advisory platforms

- Cooperatives enabling shared access to precision equipment

- Forecast Market Value, 2026-2035

- Forecast Installed Units, 2026-2035

- Price Forecast by System Tier, 2026-2035

- Future Demand by Platform, 2026-2035

Request a Sample

Request a Sample Ask for Customization

Ask for Customization Get a Quote

Get a Quote Enquire Now

Enquire Now