Download PDF

Download PDF Download PDF

Download PDFMarket Overview

The Philippines Agriculture and Drones Market is supported by rising precision agriculture adoption, increasing mechanization across rice and plantation farming, and growing investments in smart irrigation systems. The agriculture sector contributed over PHP 1.78 trillion to the Philippine economy according to the Philippine Statistics Authority, while the Department of Agriculture expanded funding for farm modernization and digital agriculture programs. The market is valued at approximately USD ~ million due to increasing deployment of autonomous spraying drones, soil moisture sensors, and AI-enabled crop monitoring platforms across commercial agricultural operations. Rising labor shortages and climate-related crop risks continue accelerating demand for automated farm management technologies.

Luzon dominates the Philippines Agriculture and Drones Market due to large-scale rice cultivation, extensive irrigation infrastructure, and concentration of commercial agricultural activities. Provinces including Nueva Ecija and Isabela have witnessed strong adoption of drone spraying and crop surveillance technologies. Mindanao also represents a major technology hub because of export-oriented banana and pineapple plantations requiring precision agriculture systems for productivity enhancement and disease monitoring. Metro Manila functions as the operational center for agri-tech startups, drone distributors, and IoT solution providers because of stronger digital infrastructure, financing accessibility, and proximity to government agricultural modernization initiatives.

Market Segmentation

By Drone Type

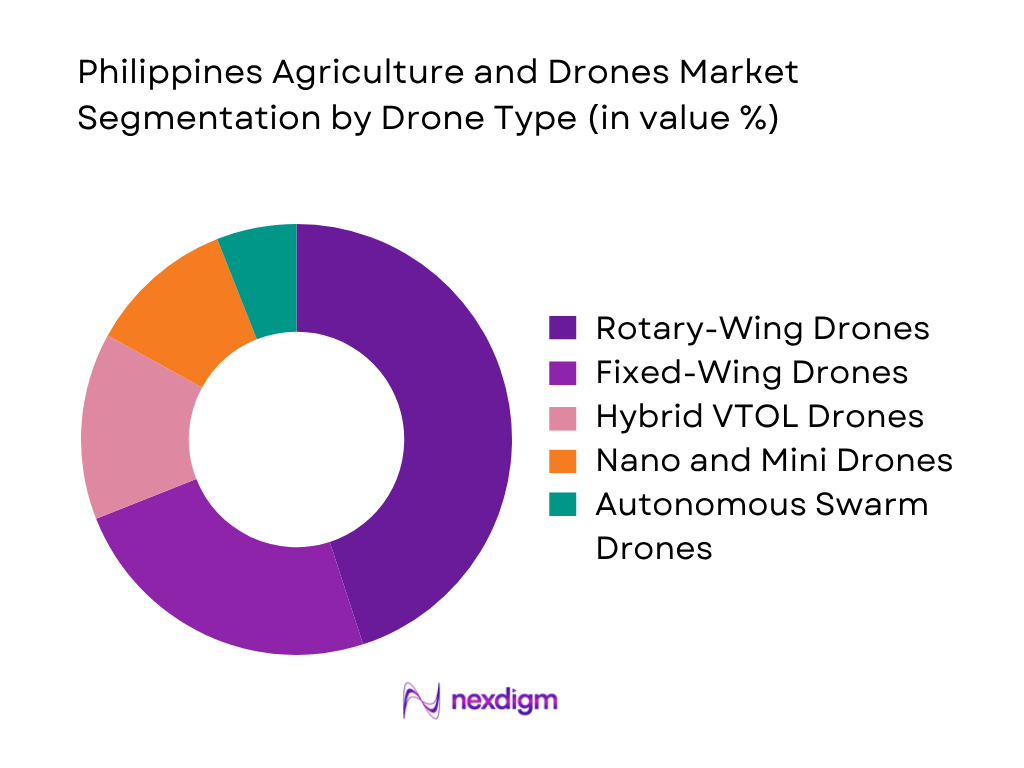

The Philippines Agriculture and Drones Market is segmented by drone type into rotary-wing drones, fixed-wing drones, hybrid VTOL drones, nano and mini drones, and autonomous swarm drones. Rotary-wing drones dominate the market due to their operational flexibility and ability to operate efficiently across fragmented agricultural landholdings common in the Philippines. These drones are widely utilized for pesticide spraying, fertilizer application, and crop surveillance because they can hover and maneuver precisely over uneven terrain. Commercial farms and agricultural cooperatives increasingly prefer rotary-wing systems due to faster deployment and lower infrastructure requirements. The integration of AI-enabled flight planning and precision spraying technologies further strengthens the dominance of this segment.

By IoT Sensor Type

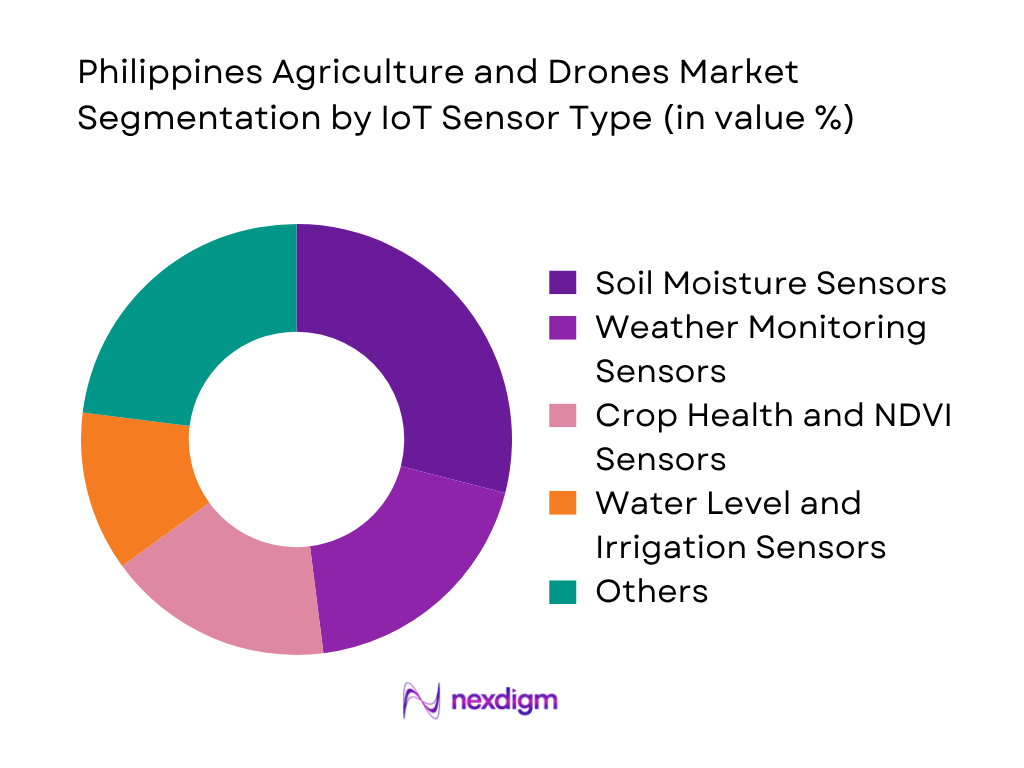

The Philippines Agriculture and Drones Market is segmented by IoT sensor type into soil moisture sensors, weather monitoring sensors, crop health and NDVI sensors, water level and irrigation sensors, soil nutrient and pH sensors, temperature and humidity sensors, pest detection sensors, and livestock monitoring sensors. Soil moisture sensors dominate the market because irrigation optimization and water conservation remain critical priorities for rice and plantation farming operations. These sensors enable farmers to monitor real-time soil conditions, automate irrigation schedules, and reduce excessive water usage. Agricultural cooperatives and commercial farms increasingly integrate soil monitoring systems with cloud-based analytics platforms to improve crop productivity and resource utilization. The expansion of smart irrigation infrastructure and rural connectivity technologies is further supporting deployment of moisture monitoring systems across remote farming regions.

Competitive Landscape

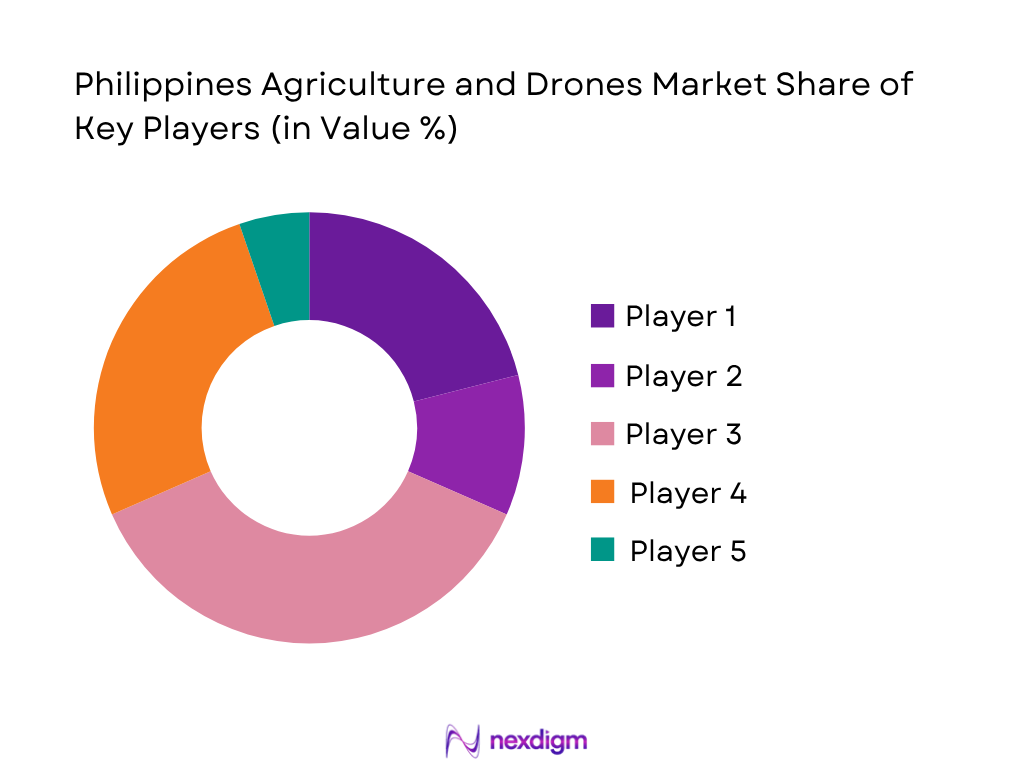

The Philippines Agriculture and Drones Market is moderately consolidated with international drone manufacturers and precision agriculture technology providers competing through product innovation, AI integration, and strategic partnerships with agribusiness firms. Companies are strengthening their market presence through autonomous spraying technologies, IoT-enabled analytics platforms, and expansion of drone-as-a-service models across commercial farming operations. Increasing investments in precision agriculture infrastructure and smart irrigation systems are intensifying competition among technology vendors and agricultural automation providers.

| Company | Establishment Year | Headquarters | Agriculture Drone Portfolio | IoT Integration Capability | Key Crop Focus | Flight Endurance | Distribution Presence | AI Analytics Capability |

| DJI | 2006 | Shenzhen, China | ~ | ~ | ~ | ~ | ~ | ~ |

| XAG | 2007 | Guangzhou, China | ~ | ~ | ~ | ~ | ~ | ~ |

| Yamaha Motor | 1955 | Iwata, Japan | ~ | ~ | ~ | ~ | ~ | ~ |

| Trimble Inc. | 1978 | Colorado, USA | ~ | ~ | ~ | ~ | ~ | ~ |

| Deere & Company | 1837 | Illinois, USA | ~ | ~ | ~ | ~ | ~ | ~ |

Philippines Agriculture and Drones Market Analysis

Growth Drivers

Rising Precision Farming Adoption Across Commercial Agriculture

The increasing adoption of precision agriculture technologies across the Philippines agricultural sector is significantly driving demand for agriculture drones. According to the Philippine Statistics Authority, the agriculture, forestry, and fishing sector contributed over PHP 1.78 trillion to the national economy, while rice production exceeded 20 million metric tons and banana production crossed 9 million metric tons. Large plantation operators and commercial farms are increasinglyvutilizing autonomous spraying drones, NDVI mapping systems, and soil monitoring sensors to improve productivity and reduce agrochemical wastage. Government-backed mechanization initiatives and climate-related productivity challenges are further accelerating adoption of precision agriculture technologies across rice, banana, coconut, and sugarcane farming regions.

Increasing Government Support for Smart Agriculture and Rural Digitalization

Government-backed modernization initiatives and expansion of rural digital infrastructure are accelerating deployment of agriculture drone across the Philippines. The Department of Agriculture expanded funding for agricultural modernization programs, while the National Irrigation Administration manages over 1.2 million hectares of irrigated farmland supporting demand for smart irrigation monitoring systems. Internet penetration exceeded 73 million users according to World Bank digital development data, improving accessibility for cloud-connected farm analytics solutions. In addition, regulatory support for commercial drone operations and expansion of rural broadband infrastructure are strengthening adoption of precision agriculture technologies among agribusiness firms and agricultural cooperatives.

Market Challenges

Limited Rural Connectivity and Digital Infrastructure Constraints

Limited internet connectivity and inadequate rural digital infrastructure remain major challenges affecting adoption of agriculture drones systems across remote farming areas. According to international telecommunications data, millions of Filipinos still lack stable internet access in rural provinces where large agricultural activities are concentrated. Precision farming systems rely heavily on uninterrupted connectivity for cloud analytics, automated irrigation management, and real-time drone monitoring. In addition, inconsistent electricity infrastructure and fragmented agricultural geography create operational barriers for deployment of connected farming technologies. These limitations reduce scalability of smart agriculture systems, particularly among smallholder farmers and cooperatives operating in remote agricultural regions.

High Dependence on Imported Drone Components and Advanced Electronics

The Philippines Agriculture Drones Market remains highly dependent on imported drone hardware, imaging systems, semiconductors, and advanced sensor technologies. Electronics imports exceeded USD 45 billion according to Philippine trade statistics, highlighting strong reliance on foreign supply chains for precision agriculture equipment. Most autonomous drones, LiDAR systems, and AI-enabled sensor platforms are sourced from China, Japan, South Korea, and the United States. Currency volatility and semiconductor shortages have increased procurement challenges for local distributors and agri-tech integrators. Limited domestic manufacturing capabilities for agricultural robotics and precision electronics further increase maintenance costs and supply chain dependency for market participants.

Market Opportunities

Expansion of Smart Irrigation Systems and Water Resource Management

The growing need for efficient irrigation management creates strong opportunities for agriculture drones across the Philippines agricultural sector. The National Irrigation Administration oversees more than 1.2 million hectares of irrigated farmland, while recurring drought conditions continue affecting rice and corn productivity across Luzon and Mindanao. Soil moisture sensors, automated irrigation platforms, and drone-based water monitoring systems are becoming increasingly important for improving resource efficiency and reducing crop losses. Climate-related weather disruptions and El Niño conditions are further encouraging adoption of real-time environmental monitoring technologies and AI-driven irrigation management solutions across commercial farming operations.

Rising Export-Oriented Plantation Farming and Agribusiness Investments

Expansion of export-oriented agriculture is generating substantial opportunities for precision agriculture technologies in the Philippines. Agricultural exports including bananas, pineapples, and coconuts continue contributing significantly to national trade revenues, driving demand for advanced crop monitoring and disease detection systems across plantation farming operations. Large agribusiness firms increasingly require drone surveillance, automated spraying systems, and IoT-enabled environmental analytics to maintain export quality standards and operational efficiency. Rising investment in plantation modernization and growing international focus on sustainability and traceability are accelerating adoption of smart farming technologies across export-oriented agricultural regions.

Future Outlook

The Philippines Agriculture and Drones Market is expected to witness strong expansion over the coming years due to increasing precision agriculture adoption, rising labor shortages, and growing government support for agricultural modernization. Expansion of smart irrigation infrastructure and rural connectivity is expected to strengthen deployment of IoT-enabled farm monitoring systems across commercial farms and agricultural cooperatives. Increasing integration of artificial intelligence, cloud analytics, and autonomous spraying technologies is likely to improve productivity and resource efficiency across crop categories. In addition, expansion of export-oriented plantation farming and rising climate-related agricultural risks are expected to accelerate adoption of predictive analytics, environmental monitoring systems, and automated crop management solutions throughout the Philippines agricultural ecosystem.

Major Players

- DJI

- XAG

- Yamaha Motor

- Trimble Inc.

- Deere & Company

- Parrot Drones

- AgEagle Aerial Systems

- Sentera

- AeroVironment

- PrecisionHawk

- Syngenta Digital Agriculture

- CropX Technologies

- Libelium

- Bosch Sensortec

- TE Connectivity

Key Target Audience

- Commercial Plantation Operators

- Agricultural Cooperatives and Farming Associations

- Drone-as-a-Service Providers

- Agri-Tech System Integrators

- Smart Irrigation Infrastructure Providers

- Precision Agriculture Equipment Distributors

- Investments and Venture Capitalist Firms

- Government and Regulatory Bodies

Research Methodology

Step 1: Identification of Key Variables

The initial phase involved identifying critical variables influencing the Philippines Agriculture and Drones Market including precision farming adoption, irrigation infrastructure, farm mechanization intensity, drone utilization rates, and rural connectivity expansion. Extensive secondary research was conducted using agricultural databases, government publications, trade reports, and industry journals to understand the ecosystem structure and operational dynamics of the market.

Step 2: Market Analysis and Construction

Historical market analysis was conducted using agricultural production statistics, precision farming technology deployments, drone shipment data, and smart irrigation infrastructure investments. Market estimations were developed through bottom-up analysis evaluating product installations, technology penetration, deployment density, and revenue generation across various agricultural applications and crop categories within the Philippines.

Step 3: Hypothesis Validation and Expert Consultation

Preliminary market findings were validated through interviews with agribusiness companies, drone service providers, agricultural cooperatives, precision farming specialists, and IoT system integrators. These interactions provided operational insights regarding technology adoption barriers, deployment trends, pricing structures, maintenance challenges, and future investment priorities across the smart agriculture ecosystem.

Step 4: Research Synthesis and Final Output

The final phase involved integrating qualitative and quantitative findings to produce a consolidated market intelligence framework. Cross-validation was conducted using trade statistics, government agricultural data, technology deployment records, and primary interview insights to ensure consistency and reliability of market estimates, segmentation analysis, and long-term growth projections.

- Executive Summary

- Research Methodology (Market Definitions and Assumptions, Abbreviations, Research Framework, Bottom-Up Market Estimation, Top-Down Validation, Agricultural Technology Mapping, Farm Digitization Assessment, Trade Flow Analysis, Primary Interviews with Agribusiness Companies and Drone Integrators, Forecasting Model, Limitations and Assumptions)

- Definition and Scope

- Evolution of Precision Agriculture in the Philippines

- Agricultural Technology Ecosystem and Stakeholder Mapping

- Supply Chain and Value Chain Analysis

- Drone Hardware Procurement Landscape

- IoT Sensor Deployment Framework

- Growth Drivers

Rising Precision Farming Adoption Across Commercial Agriculture

Increasing Government Support for Smart Agriculture and Rural Digitalization

Growing Demand for Automated Crop Monitoring Systems

Expansion of Smart Irrigation Infrastructure

Increasing Agricultural Mechanization Investments - Market Challenges

Limited Rural Connectivity and Digital Infrastructure Constraints

High Dependence on Imported Drone Components and Advanced Electronics

Limited Technical Expertise Among Smallholder Farmers

Drone Flight Regulations and Compliance Barriers - Market Opportunities

Expansion of Smart Irrigation Systems and Water Resource Management

Rising Export-Oriented Plantation Farming and Agribusiness Investments

Growing Adoption of Drone-as-a-Service Platforms

Expansion of AI-Based Predictive Farming Solutions - Market Trends

AI-Enabled Precision Spraying Systems

Multi-Sensor Crop Intelligence Platforms

Cloud-Based Farm Analytics Adoption

Integration of GIS and Remote Sensing Technologies

Subscription-Based Smart Farming Platforms - Government Regulations

Civil Aviation Drone Compliance Standards

Agricultural Mechanization Policies

Data Privacy and Farm Data Ownership Regulations

Import Duties and Electronics Compliance Framework - Porter’s Five Forces Analysis

- PESTLE Analysis

- Pricing Analysis

- Competition Ecosystem

- By Value, 2020-2025

- By Volume, 2020-2025

- By Installed Base, 2020-2025

- By Average Selling Price, 2020-2025

- By Drone Type (in Value %)

Fixed-Wing Drones

Rotary-Wing Drones

Hybrid VTOL Drones

Nano and Mini Drones

Autonomous Swarm Drones - By IoT Sensor Type (in Value %)

Soil Moisture Sensors

Soil Nutrient and pH Sensors

Weather Monitoring Sensors

Water Level and Irrigation Sensors

Livestock Monitoring Sensors

Crop Health and NDVI Sensors

Temperature and Humidity Sensors

Pest Detection Sensors - By Application (in Value %)

Crop Monitoring Efficiency

Input Optimization

Yield Forecasting Accuracy

Disease Detection Capability

Resource Utilization - By Crop Type (in Value %)

Farm Acreage Coverage

Technology Adoption Intensity

Irrigation Dependency

Yield Optimization Potential

Export Orientation - By Farm Size (in Value %)

Mechanization Level

Technology Spending Capacity

Automation Readiness

Productivity Per Hectare

Capital Investment Capability - By Connectivity Technology (in Value %)

Coverage Reliability

Transmission Range

Data Latency

Power Consumption

Scalability Efficiency - By Deployment Model (in Value %)

Cloud Accessibility

Operational Flexibility

Data Storage Capability

Subscription Penetration

Analytics Integration - By End User (in Value %)

Technology Utilization Rate

Operational Complexity

Procurement Capability

ROI Realization

Automation Dependency - By Sales Channel (in Value %)

Distribution Reach

Technical Support Availability

Dealer Network Strength

Financing Accessibility

Service Penetration - By Region (in Value %)

Luzon

Visayas

Mindanao

NCR and Peri-Urban Farming Clusters

- Market Share Analysis of Major Players on the Basis of Revenue and Installed Base

- Cross Comparison Parameters (Company Overview, Agriculture Drone Portfolio, IoT Sensor Integration Capability, Precision Spraying Accuracy, Geographic Service Coverage, AI Analytics Capability, Farm Management Platform Integration, Distribution Reach, Pilot Training Infrastructure, Product Innovation Pipeline, Battery Efficiency, Drone Fleet Capacity, After-Sales Service Strength, Strategic Partnerships, Operational Scalability, Sustainability Initiatives)

- Competitive Benchmarking Matrix

- SWOT Analysis of Major Players

- Pricing Analysis by Drone Type and Sensor Category

- Detailed Profiles of Major Companies

DJI

XAG

Yamaha Motor

Trimble Inc.

Deere & Company

Parrot Drones

AgEagle Aerial Systems

Sentera

AeroVironment

PrecisionHawk

Syngenta Digital Agriculture

CropX Technologies

Libelium

Bosch Sensortec

TE Connectivity

- Farm Technology Adoption Analysis

- Agricultural Spending and Budget Allocation Analysis

- Drone Utilization and Service Adoption Patterns

- Purchase Decision Parameters

- Farm Automation Readiness Mapping

- Resource Optimization and Sustainability Preferences

- By Value, 2026-2035

- By Volume, 2026-2035

- By Installed Base, 2026-2035

- By Average Selling Price, 2026-2035

Request a Sample

Request a Sample Ask for Customization

Ask for Customization Get a Quote

Get a Quote Enquire Now

Enquire Now