Download PDF

Download PDF Download PDF

Download PDFMarket Overview

The USA Autonomous Tractor market is valued at approximately USD ~ billion based on a recent historical assessment derived from precision agriculture equipment sales, autonomous retrofit deployments, and OEM-reported smart farming revenue segments consolidated across Association of Equipment Manufacturers shipment data and USDA mechanization indicators. Market growth is driven by labor scarcity in commercial farming, demand for precision-guided field operations, rising automation investment among large farms, and integration of artificial intelligence, machine vision, and telematics into high-horsepower tractor platforms.

Dominant regions within the USA Autonomous Tractor market include the Midwest Corn Belt, Great Plains, and California’s Central Valley due to large contiguous farm sizes, high mechanization intensity, and early adoption of precision agriculture technologies. States such as Iowa, Illinois, Nebraska, Kansas, and California lead autonomous tractor deployment because of extensive row-crop cultivation, high labor costs, and strong presence of technology-enabled farming enterprises and OEM dealer networks supporting automation adoption across commercial agricultural operations.

Market Segmentation

By Product Type

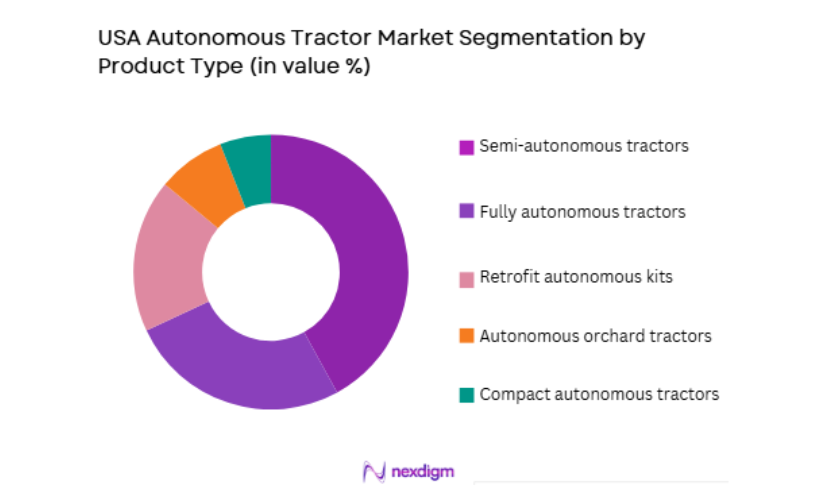

USA Autonomous Tractor market is segmented by product type into fully autonomous tractors, semi-autonomous tractors, retrofit autonomous kits, autonomous orchard tractors, and compact autonomous tractors. Recently, semi-autonomous tractors have a dominant market share due to factors such as compatibility with existing tractor fleets, lower capital investment compared to fully autonomous platforms, strong OEM integration into high-horsepower models, and farmer preference for supervised automation during transition phases. Semi-autonomous systems enable automated steering, implement control, and route planning while retaining operator oversight, aligning with regulatory comfort and operational familiarity. Large commercial farms adopt semi-autonomous tractors to improve efficiency without fully replacing conventional equipment, reinforcing this segment’s dominance across major mechanized agricultural regions.

By Application

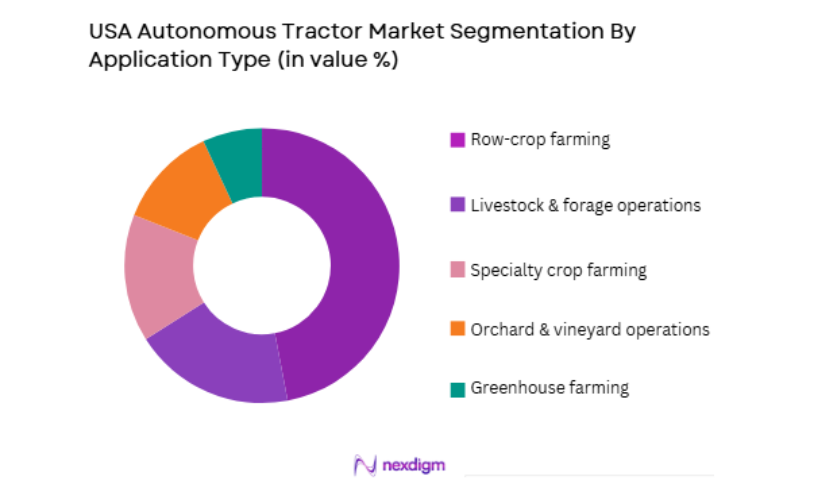

USA Autonomous Tractor market is segmented by application into row-crop farming, specialty crop farming, livestock and forage operations, orchard and vineyard operations, and greenhouse farming. Recently, row-crop farming has a dominant market share due to factors such as large uniform field structures, repetitive operational cycles, high acreage coverage requirements, and strong economic incentives for automation in planting, spraying, and tillage tasks. Autonomous tractors perform optimally in expansive row-crop environments where GPS guidance and machine vision systems function efficiently. Commercial grain producers prioritize automation to reduce labor dependency and improve operational timeliness, reinforcing adoption across Midwest and Plains agricultural regions with large-scale mechanized farming systems.

Competitive Landscape

The USA Autonomous Tractor market exhibits emerging consolidation led by major agricultural machinery OEMs integrating autonomy into existing tractor platforms while technology startups provide retrofit and robotics solutions. Established manufacturers leverage dealer networks, precision agriculture ecosystems, and capital strength to scale autonomous deployment, while specialized automation firms drive innovation in perception systems and software. Competition centers on autonomy level, integration with farm management platforms, and scalability across large commercial farming operations.

| Company Name | Establishment Year | Headquarters | Technology Focus | Market Reach | Key Products | Revenue | Autonomy Level Focus |

| John Deere | 1837 | USA | ~ | ~ | ~ | ~ | ~ |

| CNH Industrial | 2013 | UK/Netherlands | ~ | ~ | ~ | ~ | ~ |

| AGCO Corporation | 1990 | USA | ~ | ~ | ~ | ~ | ~ |

| Monarch Tractor | 2018 | USA | ~ | ~ | ~ | ~ | |

| Trimble | 1978 | USA | ~ | ~ | ~ | ~ | ~ |

USA Autonomous Tractor Market Analysis

Growth Drivers

Agricultural Labor Scarcity and Rising Farm Wage Pressures

The USA Autonomous Tractor market is strongly propelled by persistent labor shortages across commercial agriculture that constrain timely field operations and increase operational costs for producers managing large acreage farms. Seasonal agricultural labor availability has declined due to demographic shifts, migration patterns, and competition from non-farm employment sectors offering more stable wages and working conditions. Autonomous tractors provide a structural solution by reducing dependence on skilled machinery operators while maintaining operational continuity across planting and harvesting windows. Large grain and specialty crop farms require extended working hours during peak seasons, and automation enables round-the-clock equipment utilization without fatigue limitations. Wage inflation for tractor operators raises production costs, incentivizing investment in automation technologies that improve labor productivity per acre. Autonomous platforms also reduce training requirements and operator variability, improving consistency of field tasks such as tillage depth, seeding accuracy, and spraying coverage. Farm managers gain centralized supervision capability through remote monitoring systems integrated into autonomous tractors. As labor constraints intensify across major agricultural regions, producers increasingly adopt autonomous mechanization to sustain productivity and cost efficiency. These structural workforce dynamics establish labor scarcity as a primary driver of autonomous tractor market expansion.

Precision Agriculture Integration and Data-Driven Farm Automation Expansion

The USA Autonomous Tractor market expands alongside the rapid adoption of precision agriculture technologies that require automated machinery platforms capable of executing digitally optimized field operations with minimal human intervention. Precision agriculture relies on GPS guidance, machine vision, sensors, and variable-rate control systems that function most efficiently when integrated into autonomous tractors designed for continuous, repeatable operation. Autonomous tractors act as mobile execution units translating agronomic data into precise field actions such as site-specific planting, nutrient application, and crop protection. Data-driven farming models emphasize operational accuracy, documentation, and optimization, all of which benefit from autonomous execution free from human inconsistency. Integration with farm management software allows autonomous tractors to follow digital field prescriptions and record operational performance in real time. Large commercial farms adopting digital agronomy platforms seek equipment capable of automated deployment across multiple fields simultaneously. OEMs embed connectivity and artificial intelligence algorithms into tractor architectures, enabling route planning, obstacle detection, and adaptive control. Autonomous tractors also enhance compatibility with robotic implements and smart equipment ecosystems.

Market Challenges

High Capital Costs and Uncertain Return on Investment for Autonomous Platforms

The USA Autonomous Tractor market faces adoption barriers due to substantial acquisition costs associated with fully autonomous tractor systems incorporating advanced sensors, computing hardware, and control architectures. Autonomous tractors command significant price premiums over conventional or semi-autonomous models, creating financial hesitation among producers evaluating cost-benefit outcomes. Return on investment depends on labor savings, productivity gains, and utilization rates that vary across farm types and crop systems. Smaller and mid-scale farms may not achieve sufficient operational scale to justify autonomous equipment expenditure. Rapid technological evolution also introduces obsolescence risk, as early adopters fear depreciation of current platforms with advancing autonomy capabilities. Financing options for autonomous tractors remain limited compared with conventional equipment, increasing upfront capital burden. Producers require evidence of reliability and long-term maintenance costs before committing to automation investments. Integration costs with existing implements and digital systems further raise total ownership expense. These financial uncertainties slow widespread adoption despite clear technological potential.

Regulatory, Safety, and Liability Uncertainty in Autonomous Field Operations

The USA Autonomous Tractor market encounters institutional barriers related to evolving regulatory frameworks governing autonomous agricultural machinery deployment and operation in open farm environments. Safety certification standards for driverless tractors remain under development across federal and state jurisdictions, creating compliance ambiguity for manufacturers and users. Liability allocation in case of equipment malfunction, collision, or property damage is not fully standardized, increasing legal risk perception among producers. Insurance coverage models for autonomous farm machinery are still emerging, complicating procurement decisions. Autonomous tractors must reliably detect obstacles, humans, animals, and infrastructure in dynamic agricultural environments, requiring rigorous validation and certification. Farmers remain cautious about deploying fully autonomous equipment without clear regulatory guidance and operational safeguards. Public perception and community acceptance also influence adoption, particularly near rural roads or populated farm regions. OEMs invest in safety systems and remote supervision capabilities to address these concerns, but regulatory clarity remains incomplete.

Opportunities

Autonomous Fleet Management and Multi-Machine Coordination in Large Farms

The USA Autonomous Tractor market has strong growth potential through development of coordinated autonomous fleets capable of simultaneous multi-machine field operations managed through centralized digital platforms across large commercial farms. Fleet autonomy allows multiple tractors to perform synchronized tasks such as planting, tillage, and spraying across extensive acreage with minimal human oversight. Coordinated operation improves field efficiency, reduces idle time, and maximizes equipment utilization during narrow agronomic windows. Large grain producers managing thousands of acres benefit most from scalable fleet automation architectures. Centralized control systems enable a single operator to supervise multiple autonomous tractors remotely, significantly improving labor productivity. Integration with farm management software supports automated task allocation and route optimization across fields. OEMs and ag-tech firms are developing interoperability standards to enable heterogeneous fleets combining tractors and robotic implements. Fleet automation also facilitates nighttime operations and extended work cycles.

Electrified Autonomous Tractors for Specialty and Sustainable Agriculture

The USA Autonomous Tractor market presents emerging opportunities in electrified autonomous tractor platforms tailored to specialty crop, organic, and sustainability-focused farming systems seeking low-emission and high-precision mechanization. Electric autonomous tractors offer reduced noise, zero local emissions, and precise torque control beneficial for specialty crop cultivation and controlled-environment agriculture. Autonomous electric tractors are particularly suitable for orchards, vineyards, and horticulture where repetitive low-speed operations dominate. Sustainability certification programs and carbon reduction initiatives encourage adoption of cleaner agricultural machinery technologies. Advances in battery performance and charging infrastructure support operational feasibility in defined duty cycles typical of specialty farming. Electrification also simplifies mechanical architecture, reducing maintenance requirements and improving reliability in autonomous platforms. Startups and OEM innovation programs are accelerating development of compact electric autonomous tractors for high-value crops. Integration with renewable energy systems on farms enhances sustainability credentials.

Future Outlook

The USA Autonomous Tractor market is expected to expand significantly as agricultural automation transitions from assisted guidance to fully autonomous field operations across large commercial farms. Advancements in artificial intelligence, machine vision, and connectivity will improve reliability and scalability of autonomous tractors. Regulatory frameworks are likely to mature, enabling broader deployment of driverless equipment. Labor scarcity, precision agriculture integration, and sustainability initiatives will continue to stimulate demand for autonomous mechanization solutions across diverse agricultural systems.

Major Players

- John Deere

- CNH Industrial

- AGCO Corporation

- Monarch Tractor

- Trimble

- Kubota Corporation

- CLAAS Group

- Autonomous Solutions Inc.

- Sabanto

- Agtonomy

- Ztractor

- Yanmar

- Naïo Technologies

- Mahindra North America

- Raven Industries

Key Target Audience

- Agricultural equipment manufacturers

- Autonomous robotics developers

- Commercial farming enterprises

- Agribusiness corporations

- Investments and venture capitalist firms

- Government and regulatory bodies

- Precision agriculture technology providers

- Farm machinery dealers

Research Methodology

Step 1: Identification of Key Variables

Autonomy levels, tractor classes, application environments, regional farm structures, and technology adoption drivers were defined as core variables. Supply-side indicators such as OEM autonomous product portfolios and startup innovation pipelines were mapped. Demand-side factors including labor availability and precision agriculture adoption were identified.

Step 2: Market Analysis and Construction

Market size and segmentation were constructed using precision agriculture equipment revenues, autonomous tractor deployments, and agricultural mechanization indicators. Regional adoption patterns were derived from farm size distribution and crop systems. Competitive positioning was analyzed across OEMs and automation technology providers.

Step 3: Hypothesis Validation and Expert Consultation

Market assumptions on automation adoption, cost barriers, and regulatory influence were validated through consultation with agricultural machinery experts, automation engineers, and commercial farm operators. Cross-verification aligned technology capability with real-world farming operations. Sensitivity checks assessed adoption scalability.

Step 4: Research Synthesis and Final Output

Validated quantitative and qualitative insights were synthesized into structured market analysis covering segmentation, competition, drivers, challenges, and opportunities. Findings integrate technology evolution and agricultural demand dynamics. The final output reflects consolidated assessment of the USA Autonomous Tractor market trajectory.

- Executive Summary

- Research Methodology (Definitions, Scope, Industry Assumptions, Market Sizing Approach, Primary & Secondary Research Framework, Data Collection & Verification Protocol, Analytic Models & Forecast Methodology, Limitations & Research Validity Checks)

- Market Definition and Scope

- Value Chain & Stakeholder Ecosystem

- Regulatory / Certification Landscape

- Sector Dynamics Affecting Demand

- Growth Drivers

Labor shortages accelerating autonomous tractor adoption

Advancement in AI vision and navigation technologies

Demand for precision and 24 hour autonomous operations - Market Challenges

High cost and complexity of autonomous systems

Safety and regulatory approval requirements

Connectivity and reliability constraints in field conditions - Market Opportunities

Adoption of electric and autonomous tractor platforms

Autonomous farming as a service business models

Integration with digital agriculture and farm data platforms - Trends

Shift toward fully autonomous field operations

AI and sensor fusion for navigation and perception

Cloud connected fleet management and coordination - Government regulations

Autonomous vehicle safety and liability frameworks

Wireless communication and spectrum regulations

Agricultural equipment safety compliance standards - SWOT analysis

- Porters 5 forces

- By Market Value, 2020-2025

- By Installed Units, 2020-2025

- By Average System Price, 2020-2025

- By System Complexity Tier, 2020-2025

- By System Type (In Value%)

Fully Autonomous Tractors

Supervised Autonomous Tractors

Autonomous Ready Tractors

Electric Autonomous Tractors

Compact Autonomous Tractors - By Platform Type (In Value%)

Wheeled Autonomous Tractors

Tracked Autonomous Tractors

Articulated Autonomous Tractors

Electric Drive Autonomous Platforms

Robotic Swarm Tractor Units - By Fitment Type (In Value%)

OEM Integrated Autonomy Systems

Retrofit Autonomous Kits

Precision Agriculture Enabled Autonomy

AI Vision Based Autonomy Systems

Cloud Connected Autonomous Tractors - By End User Segment (In Value%)

Large Commercial Farms

Corporate Agribusiness Enterprises

Autonomous Farming Service Providers

Agricultural Cooperatives

- Market Share Analysis

- Cross Comparison Parameters (Autonomy Level Classification, Navigation and Positioning Accuracy, Sensor Fusion Architecture, AI Perception and Decision Capability, Electric and Hybrid Drive Integration, Fleet Coordination and Swarm Capability, Safety Redundancy Systems)

- SWOT Analysis of Key Competitors

- Pricing & Procurement Analysis

- Key Players

John Deere Autonomous Solutions

CNH Industrial Autonomous Systems

AGCO Fendt Autonomy

Kubota Autonomous Tractor

Monarch Tractor

Trimble Agriculture Autonomy

Raven Autonomy

AgXeed

Sabanto

Bear Flag Robotics

Bluewhite

Naio Technologies

Yanmar Autonomous Technology

AutoNext Robotics

Clearpath Agriculture

- Large farms adopting autonomous tractors for scale

- Agribusiness enterprises investing in robotic fleets

- Service providers deploying autonomous tractor services

- Research farms piloting autonomous field operations

- Forecast Market Value, 2026-2035

- Forecast Installed Units, 2026-2035

- Price Forecast by System Tier, 2026-2035

- Future Demand by Platform, 2026-2035

Request a Sample

Request a Sample Ask for Customization

Ask for Customization Get a Quote

Get a Quote Enquire Now

Enquire Now