Communication Market Outlook 2030")

Communication Market Outlook 2030") Download PDF

Download PDFMarket Overview

The USA Vehicle-to-Everything (V2X) Communication market current size stands at around USD ~ million, reflecting expanding integration of connected safety features across passenger and commercial vehicles, roadway infrastructure modernization, and growing collaboration between automotive platforms and digital mobility ecosystems. Adoption momentum is supported by embedded connectivity roadmaps, increasing deployment of roadside units, and platform-level software integration. The market is characterized by multi-stakeholder coordination across automotive manufacturing, telecommunications infrastructure, and urban mobility systems.

Dominant adoption clusters are concentrated across California, Texas, Michigan, and select Northeast corridors, driven by advanced roadway digitization, high vehicle connectivity penetration, and dense metropolitan traffic networks. These regions benefit from mature smart corridor programs, coordinated state and municipal deployment frameworks, and stronger integration between automotive testing ecosystems and telecom infrastructure providers. Policy alignment at state transportation agencies and proactive city-level mobility programs further reinforce early adoption across major urban corridors.

Market Segmentation

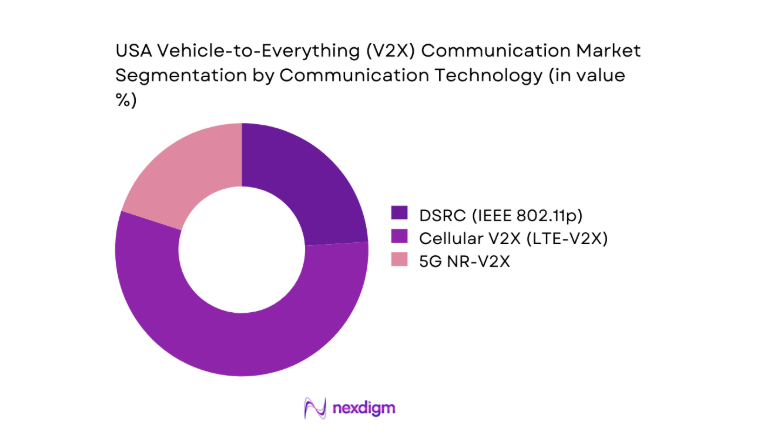

By Communication Technology

C-V2X deployments dominate due to superior performance in non-line-of-sight scenarios, stronger alignment with mobile network evolution, and easier integration with embedded telematics architectures. Automakers increasingly standardize cellular-based modules across new vehicle platforms, accelerating interoperability with network infrastructure. DSRC remains present in legacy pilots and select municipal corridors but faces slower upgrades. The transition toward 5G-aligned stacks supports lower latency safety messaging, broader bandwidth for perception sharing, and better scalability for dense traffic environments. Network operators and infrastructure providers prioritize cellular roadmaps to align with roadside unit refresh cycles and cloud-edge integration strategies.

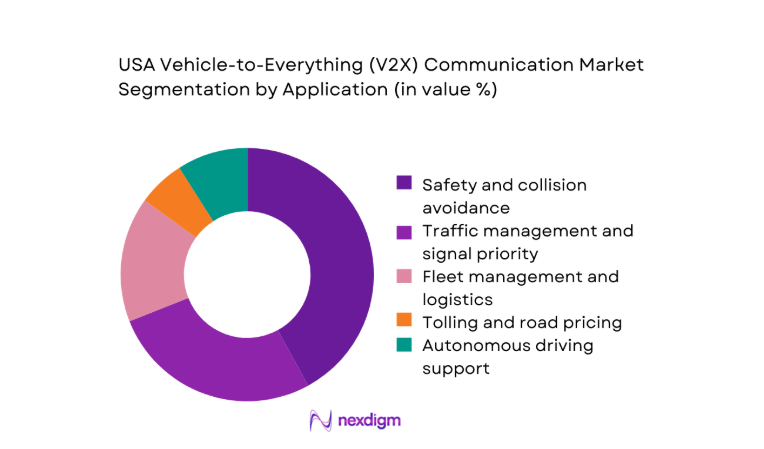

By Application

Safety and collision avoidance leads adoption as regulatory priorities and public safety mandates drive deployment across intersections, work zones, and school corridors. Traffic management applications follow, supported by city-level signal modernization and congestion mitigation programs. Fleet management adoption is accelerating as logistics operators pursue route optimization and incident reduction. Tolling and road pricing applications remain niche due to infrastructure constraints. Autonomous driving support use cases are expanding in controlled environments, benefiting from perception sharing and cooperative maneuvers. The application mix reflects near-term safety priorities alongside longer-term automation enablement strategies.

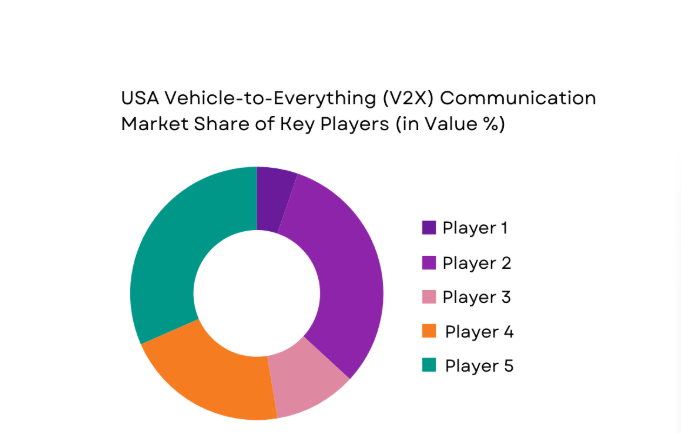

Competitive Landscape

The competitive landscape is shaped by technology depth in connectivity stacks, integration readiness with vehicle platforms, and alignment with regulatory frameworks. Players differentiate through deployment partnerships with public agencies, scalability of roadside infrastructure, and integration with cloud-based traffic platforms.

| Company Name | Establishment Year | Headquarters | Formulation Depth | Distribution Reach | Regulatory Readiness | Service Capability | Channel Strength | Pricing Flexibility |

| Qualcomm Technologies | 1985 | United States | ~ | ~ | ~ | ~ | ~ | ~ |

| NXP Semiconductors | 1953 | Netherlands | ~ | ~ | ~ | ~ | ~ | ~ |

| Harman International | 1980 | United States | ~ | ~ | ~ | ~ | ~ | ~ |

| Bosch Mobility Solutions | 1886 | Germany | ~ | ~ | ~ | ~ | ~ | ~ |

| Continental Automotive | 1871 | Germany | ~ | ~ | ~ | ~ | ~ | ~ |

USA Vehicle-to-Everything (V2X) Communication Market Analysis

Growth Drivers

Federal and state smart transportation funding and connected corridor programs

Federal transportation programs expanded pilot corridors across 2023 and 2024, with 48 states operating intelligent transportation projects supporting cooperative safety messaging. State departments executed 312 intersection upgrades enabling signal phase and timing broadcasts, while 176 connected work zones were activated across interstate routes. Urban congestion levels exceeded 41 hours of annual delay per commuter in 2023, intensifying demand for cooperative traffic management. Institutional coordination improved through 22 multi-agency task forces aligning deployment standards. Public roadway digitization accelerated with 1,940 intersections upgraded for connected signaling, reinforcing near-term infrastructure readiness and stimulating V2I adoption across dense metropolitan corridors nationwide.

Rising ADAS and autonomous driving feature integration in new vehicles

Vehicle platforms increasingly integrate advanced driver assistance stacks requiring cooperative perception inputs. In 2023 and 2024, 38 new passenger models launched with embedded telematics capable of V2X messaging, while 11 commercial vehicle platforms standardized cooperative safety modules. Crash avoidance mandates linked to pedestrian and cyclist protection drove 7 new regulatory guidelines across transportation safety agencies. Annual road fatalities exceeded 40,000, strengthening institutional pressure for cooperative warning systems. Testing mileage for automated driving surpassed 30,000,000 across controlled programs, increasing demand for low-latency vehicle messaging to support platooning, intersection negotiation, and hazard broadcasting in mixed-traffic environments.

Challenges

Fragmentation between DSRC and C-V2X technology standards

Coexistence of two communication standards complicates interoperability across deployed corridors. As of 2024, 19 state corridors operated DSRC-based roadside units while 23 favored cellular implementations, limiting seamless cross-jurisdiction travel. Procurement specifications varied across 61 metropolitan agencies, creating inconsistent hardware requirements. Firmware compatibility issues required 2 parallel update tracks for roadside units and onboard modules. Certification bodies issued 14 separate compliance protocols, increasing validation burdens for integrators. Cross-border corridors encountered handoff disruptions across 27 tested intersections, undermining continuity of safety messaging and slowing large-scale deployment planning across multi-state transport networks nationwide.

Uncertain long-term spectrum allocation and policy shifts

Spectrum governance volatility constrains long-horizon investment planning. Regulatory reallocations during 2022 and 2023 reduced dedicated safety bandwidth, requiring reconfiguration across 4 major corridor pilots. Interference incidents were recorded at 63 monitored intersections, disrupting low-latency messaging trials. Policy reviews across 9 federal committees extended approval cycles by 14 months for new deployments. Infrastructure vendors paused 21 planned rollouts pending regulatory clarity. Municipal agencies delayed procurement in 37 cities due to uncertainty over spectrum longevity. These conditions elevate risk premiums for infrastructure investments and hinder synchronized upgrades across vehicles and roadside equipment nationally.

Opportunities

Urban smart corridor expansions and V2I signal modernization

Metropolitan congestion management plans across 2023 and 2024 prioritized corridor digitization in 29 cities, with 1,260 intersections scheduled for signal modernization. Transit agencies deployed cooperative priority systems across 18 bus rapid transit routes, reducing dwell times at 94 junctions. Construction zone digitization expanded to 402 monitored sites, creating demand for hazard broadcasting. Urban freight programs covering 7 port districts integrated cooperative routing to reduce curbside conflicts. Institutional funding approvals across 12 transportation boards aligned upgrade cycles with telecom backhaul expansions, enabling scalable V2I deployments supporting safety, throughput optimization, and coordinated traffic control in dense urban networks.

Integration of V2X with autonomous shuttle and robo-taxi pilots

Autonomous mobility pilots expanded in 2023 and 2024 across 11 cities, with 6 shuttle programs operating fixed-route services in mixed traffic. Fleet sizes exceeded 1,200 vehicles across controlled corridors, requiring cooperative signaling for intersection negotiation. Safety agencies mandated real-time hazard broadcasting across 84 test intersections supporting automated operations. Data exchange volumes reached 18 terabytes per month across pilot corridors, driving edge processing demand. Municipal permits increased by 27 for automated shuttle routes, creating commercial pathways for integrated V2X stacks that enhance operational reliability, safety assurance, and public acceptance of automated mobility services.

Future Outlook

The market is expected to transition toward standardized cellular-based deployments as regulatory clarity improves and 5G-aligned stacks mature across urban corridors. Broader integration with automated mobility pilots and smart city platforms will expand use cases beyond safety into coordinated traffic optimization. Public infrastructure refresh cycles and OEM platform roadmaps are likely to synchronize more closely, supporting scalable nationwide interoperability through 2030.

Major Players

- Qualcomm Technologies

- NXP Semiconductors

- Autotalks

- Harman International

- Bosch Mobility Solutions

- Continental Automotive

- Cohda Wireless

- Kapsch TrafficCom

- Cisco Systems

- Ericsson

- Nokia

- Verizon Communications

- AT&T

- Aptiv

- DENSO

Key Target Audience

- Automotive OEMs and mobility platform providers

- Tier-1 automotive electronics suppliers

- State Departments of Transportation and municipal transportation agencies

- Telecommunications network operators

- Smart city infrastructure operators

- Fleet operators and logistics service providers

- Roadway infrastructure integrators and system installers

- Investments and venture capital firms

Research Methodology

Step 1: Identification of Key Variables

Core variables were defined across communication stacks, roadside infrastructure readiness, vehicle platform integration, and regulatory compliance requirements. Deployment readiness indicators were mapped to urban corridor digitization and state-level mobility programs. Interoperability constraints and cybersecurity parameters were identified to bound technology scope.

Step 2: Market Analysis and Construction

Structured analysis combined infrastructure rollout pipelines, vehicle platform roadmaps, and telecom backhaul availability. Demand signals were constructed from public corridor modernization plans and connected fleet deployment schedules. Scenario mapping aligned deployment timing with regulatory approvals and spectrum governance conditions.

Step 3: Hypothesis Validation and Expert Consultation

Hypotheses on adoption pacing and technology convergence were validated through expert consultations with transportation program managers and vehicle platform architects. Field deployment feedback from corridor pilots informed assumptions on latency performance and operational reliability under urban traffic density.

Step 4: Research Synthesis and Final Output

Findings were synthesized into cohesive narratives linking infrastructure readiness, platform integration, and regulatory trajectories. Cross-validation ensured consistency across regional deployment pathways and application use cases. Final outputs were structured to support strategic planning, investment prioritization, and ecosystem partnership design.

- Executive Summary

- Research Methodology (Market Definitions and interoperability scope, Primary interviews with US OEMs and Tier-1 V2X module suppliers, DOT and state DOT pilot project database analysis, FCC spectrum and ITS-G5/C-V2X policy tracking, Telematics platform deployment audits, Connected corridor field trial data triangulation)

- Definition and Scope

- Market evolution

- Usage pathways across safety, traffic efficiency, and infotainment

- Ecosystem structure across OEMs, RSU vendors, telecom operators, and cloud platforms

- Supply chain and deployment channel structure

- Regulatory environment and spectrum governance

- Growth Drivers

Federal and state smart transportation funding and connected corridor programs

Rising ADAS and autonomous driving feature integration in new vehicles

5G rollout enabling low-latency V2X use cases

Safety mandates and Vision Zero initiatives by cities and states

OEM demand for data-driven traffic optimization and vehicle safety differentiation

Insurance incentives linked to connected safety features - Challenges

Fragmentation between DSRC and C-V2X technology standards

Uncertain long-term spectrum allocation and policy shifts

High upfront infrastructure deployment costs for RSUs

Interoperability issues across OEMs and state DOT systems

Cybersecurity and data privacy concerns in vehicle communications

Slow retrofit adoption in legacy vehicle fleets - Opportunities

Urban smart corridor expansions and V2I signal modernization

Integration of V2X with autonomous shuttle and robo-taxi pilots

Public-private partnerships for smart city traffic platforms

Fleet digitization among logistics and last-mile delivery operators

Monetization of V2X data via traffic analytics and insurance partnerships

Cross-border interoperability frameworks with Canada - Trends

Shift from DSRC to 5G NR-V2X in new vehicle platforms

Edge computing adoption for real-time safety messaging

Integration of V2X with HD maps and digital twins

Standardization of over-the-air updates for V2X stacks

Convergence of telematics, ADAS, and V2X platforms

Growing role of cloud-native traffic management platforms - Government Regulations

- SWOT Analysis

- Stakeholder and Ecosystem Analysis

- Porter’s Five Forces Analysis

- Competition Intensity and Ecosystem Mapping

- By Value, 2019–2024

- By Shipment Volume, 2019–2024

- By Active Systems, 2019–2024

- By Average Selling Price, 2019–2024

- By Communication Technology (in Value %)

DSRC (IEEE 802.11p)

Cellular V2X (LTE-V2X)

5G NR-V2X - By Communication Type (in Value %)

Vehicle-to-Vehicle (V2V)

Vehicle-to-Infrastructure (V2I)

Vehicle-to-Pedestrian (V2P)

Vehicle-to-Network (V2N) - By Component (in Value %)

On-board units and telematics control units

Roadside units and intersection controllers

Chipsets and modems

V2X software stacks and middleware

Cloud and edge analytics platforms - By Application (in Value %)

Safety and collision avoidance

Traffic management and signal priority

Tolling and road pricing

Fleet management and logistics

Autonomous driving support and perception sharing - By Vehicle Type (in Value %)

Passenger vehicles

Commercial vehicles

Public transit and municipal fleets - By Deployment Model (in Value %)

Factory-fitted OEM integration

Aftermarket retrofits

Infrastructure-led deployments

- Market structure and competitive positioning

Market share snapshot of major players - Cross Comparison Parameters (technology maturity, interoperability compliance, chipset performance, RSU portfolio breadth, OEM partnerships, cloud integration depth, cybersecurity certifications, deployment footprint)

- SWOT Analysis of Key Players

- Pricing and Commercial Model Benchmarketing

- Detailed Profiles of Major Companies

Qualcomm Technologies

NXP Semiconductors

Autotalks

Harman International

Bosch Mobility Solutions

Continental Automotive

Cohda Wireless

Kapsch TrafficCom

Cisco Systems

Ericsson

Nokia

Verizon Communications

AT&T

Aptiv

DENSO

- Demand and utilization drivers

- Procurement and tender dynamics

- Buying criteria and vendor selection

- Budget allocation and financing preferences

- Implementation barriers and risk factors

- Post-purchase service expectations

- By Value, 2025–2030

- By Shipment Volume, 2025–2030

- By Active Systems, 2025–2030

- By Average Selling Price, 2025–2030

Communication Market Outlook 2030")

Communication Market Outlook 2030")

Communication Market Outlook 2030")

Communication Market Outlook 2030")

Communication Market Outlook 2030") Request a Sample

Request a Sample Communication Market Outlook 2030") Ask for Customization

Ask for Customization Communication Market Outlook 2030") Get a Quote

Get a Quote Communication Market Outlook 2030") Enquire Now

Enquire Now Communication Market Outlook 2030")